こんにちは、前回はつみたてNISAについて報告しましたが、今回はiDeCo(イデコ)について投資のスタイルや現在の状況など書いていこうと思います。

知り合いの投資に詳しい人に聞くと、iDeCo、つみたてNISA、ふるさと納税をやっておけば間違いないと仰られていたのではじめたのがきっかけです。

まず、iDeCo(イデコ)について、詳しく知らない人の為に一言で説明すると

税金が安くなる

ということです。

ちょっと説明が雑なので、簡単に説明すると以下の説明になりますが、要するに老後の年金を別で積立てね、その代わり積み立てた金額は年収から引いて所得税、住民税を安くしますよって事です。

○ iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

○ iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。 掛金とその運用益との合計額を給付として受け取ることができます。

○ iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

○ 日本は世界でも有数の長寿国と言われます。現在65歳の方の平均余命は、男性が19.70年、女性が24.50年となっており(「平成30年簡易生命表」厚生労働省)、65歳以降の生活が20年以上続く方がたくさんいらっしゃいます。

○ 「人生100年時代」が到来し、長期化する老後にそなえ、まず、ご自身の公的年金の状況を確認し、さらに、退職金や企業年金も含めて老後の資金を考えてはいかがでしょうか。

○ そして、税制上のメリットを受けながら、より豊かな老後生活を送るための資産形成方法として、もうひとつの年金「iDeCo」への加入を検討してみてはいかがでしょうか。

ただし、投資した資金は原則60歳まで受け取れない仕組みとなります。

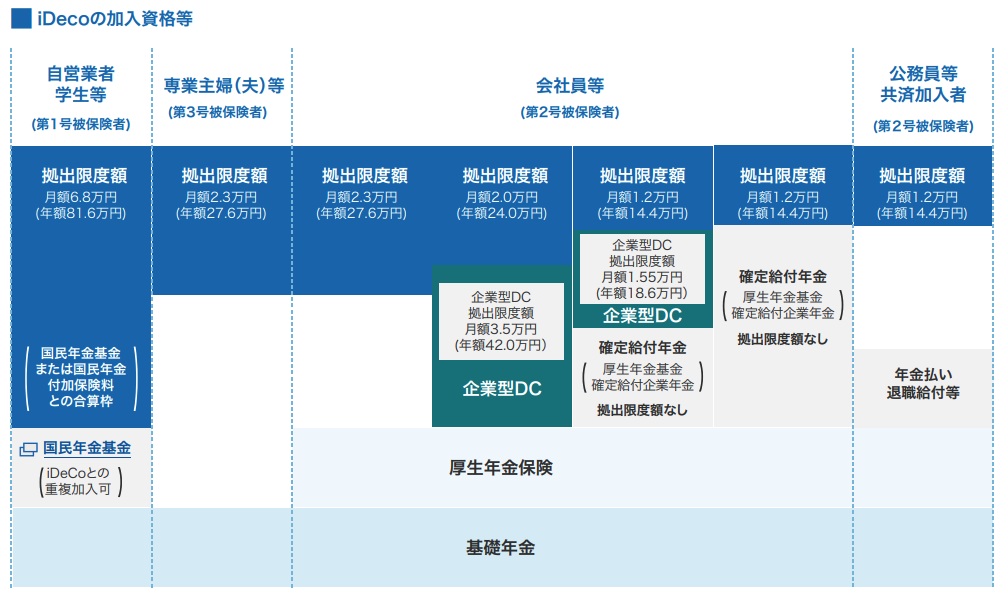

また、iDeCo(イデコ)には、いくつか種類がありその種類によって投資できる上限が決まっています。

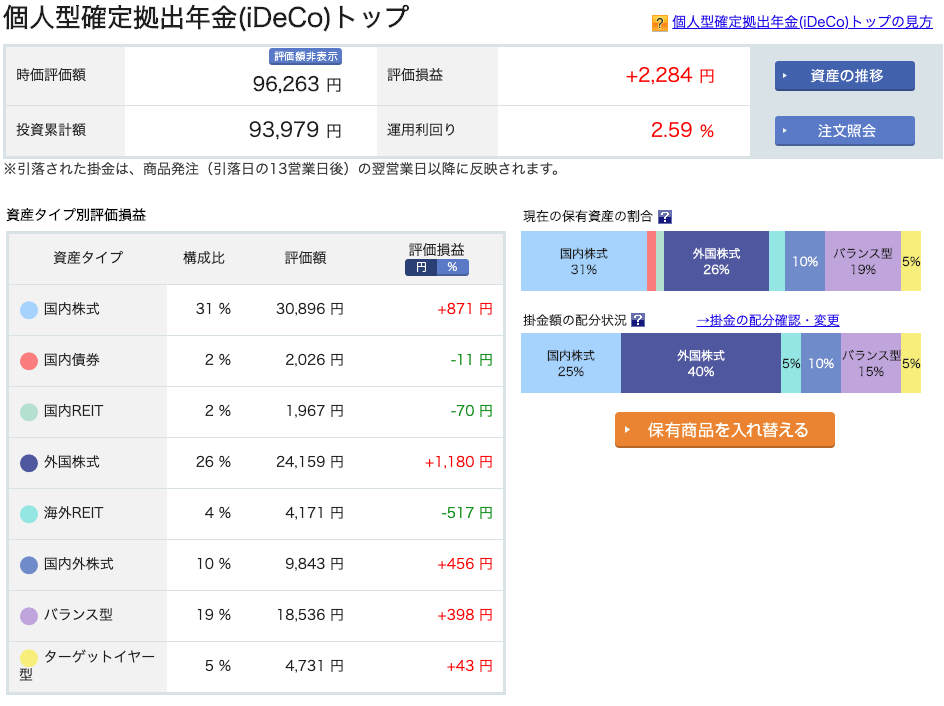

自分の勤めている会社では、企業型DCの制度があるのですが、会社を辞める可能性もあるので、楽天証券がやっているの個人型のiDeCo(イデコ)に加入してます。

原則、60歳まで資金が拘束されるので、あまり負担にならないように、月額5000円を投資しています。

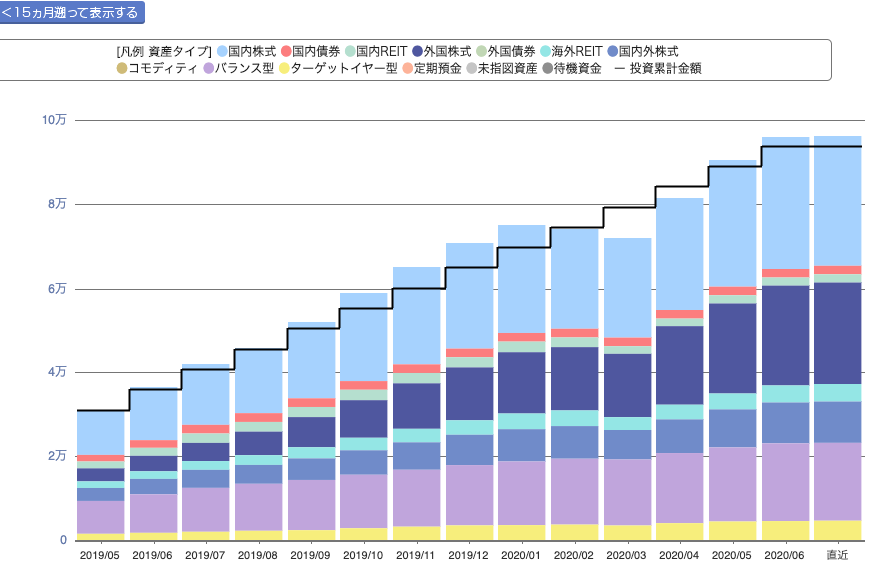

まだ、はじめて1年半程度なのであまり儲かっていないですが、一応、利益がでています。

また、iDeCoは楽天クレジットカードで支払っているので楽天ポイントもたまります。もちろんたまったポイントは投資信託で投資をするようにしています。

まあ、税金も安くなることを考えるとやっていて損は無いのかなと思います。

もし興味があるなら、はじめてみてはいかがでしょうか。